Ментальний стан: програма «Ти як?» для підтримки українців

23.05.2025

📣 Важлива інформація для власників землі! 📣

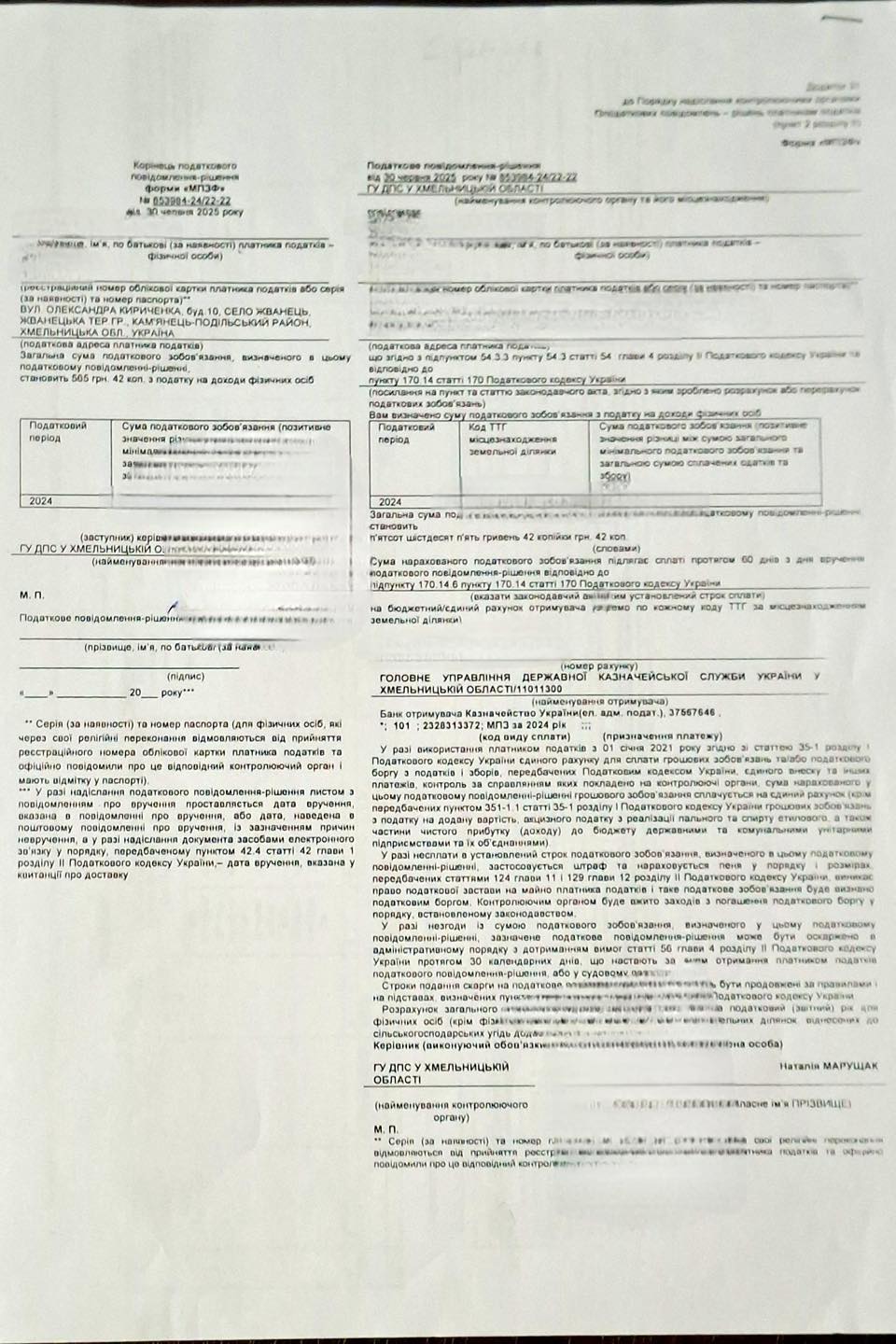

Мінімальне податкове зобов’язання (МПЗ) — це ключовий елемент податкової системи України, що стосується власників та користувачів земельних ділянок сільськогосподарського призначення. Це встановлена державою мінімальна сума податку, яку необхідно сплатити, незалежно від того, чи отримала ваша земля прибуток. Навіть якщо ділянка простоює, ви все одно зобов’язані внести визначену суму до бюджету. Ця норма діє в Україні з 1 січня 2022 року.

**На кого поширюється МПЗ?**

Мінімальне податкове зобов’язання застосовується до всіх власників та орендарів земельних ділянок сільськогосподарського призначення, площа яких становить 0,5 гектара і більше. Це правило стосується як приватних, так і комунальних земель.

**Хто саме зобов’язаний сплачувати МПЗ?**

* **Власники земельних ділянок:** Особи, які мають беззаперечне право власності на землю.

* **Орендарі:** Ті, хто уклав договір оренди землі та користується нею.

* **Інші законні користувачі:** Особи, які використовують землю на підставі інших юридично оформлених прав.

**Наслідки несплати МПЗ**

За несвоєчасну або повну несплату мінімального податкового зобов’язання передбачені суттєві штрафні санкції та пеня. Згідно з Податковим кодексом України (п.п. 170.14.6 п. 170.14 ст. 170 ПКУ), платник податків, отримавши податкове повідомлення-рішення від контролюючого органу з визначеною сумою МПЗ або річного податкового зобов’язання з податку на доходи фізичних осіб, повинен сплатити зазначену суму протягом 60 днів з моменту вручення такого повідомлення.

**Розміри штрафів та пені:**

* **Затримка до 30 календарних днів:** Штраф у розмірі 5% від суми податкового боргу.

* **Затримка понад 30 календарних днів:** Штраф у розмірі 10% від суми податкового боргу.

Крім того, за умисні дії, що призвели до несплати або несвоєчасної сплати грошових зобов’язань, застосовуються додаткові штрафи:

* **Умисна несплата (п. 124.1 ст. 124 ПКУ):** Штраф у розмірі 25% від суми несплаченого або несвоєчасно сплаченого зобов’язання (п. 124.2 ст. 124 ПКУ).

* **Повторна несплата протягом 1095 днів або прострочення понад 90 днів:** Штраф у розмірі 50% від суми несплаченого або несвоєчасно сплаченого зобов’язання.

Важливо своєчасно сплачувати мінімальне податкове зобов’язання, щоб уникнути фінансових втрат та юридичних наслідків. Ця норма покликана забезпечити надходження податків від використання земель сільськогосподарського призначення, стимулюючи більш ефективне їх використання.

{kind=link}