Допомога на дитину через Дія: Інструкція для одиноких батьків

31.03.2025

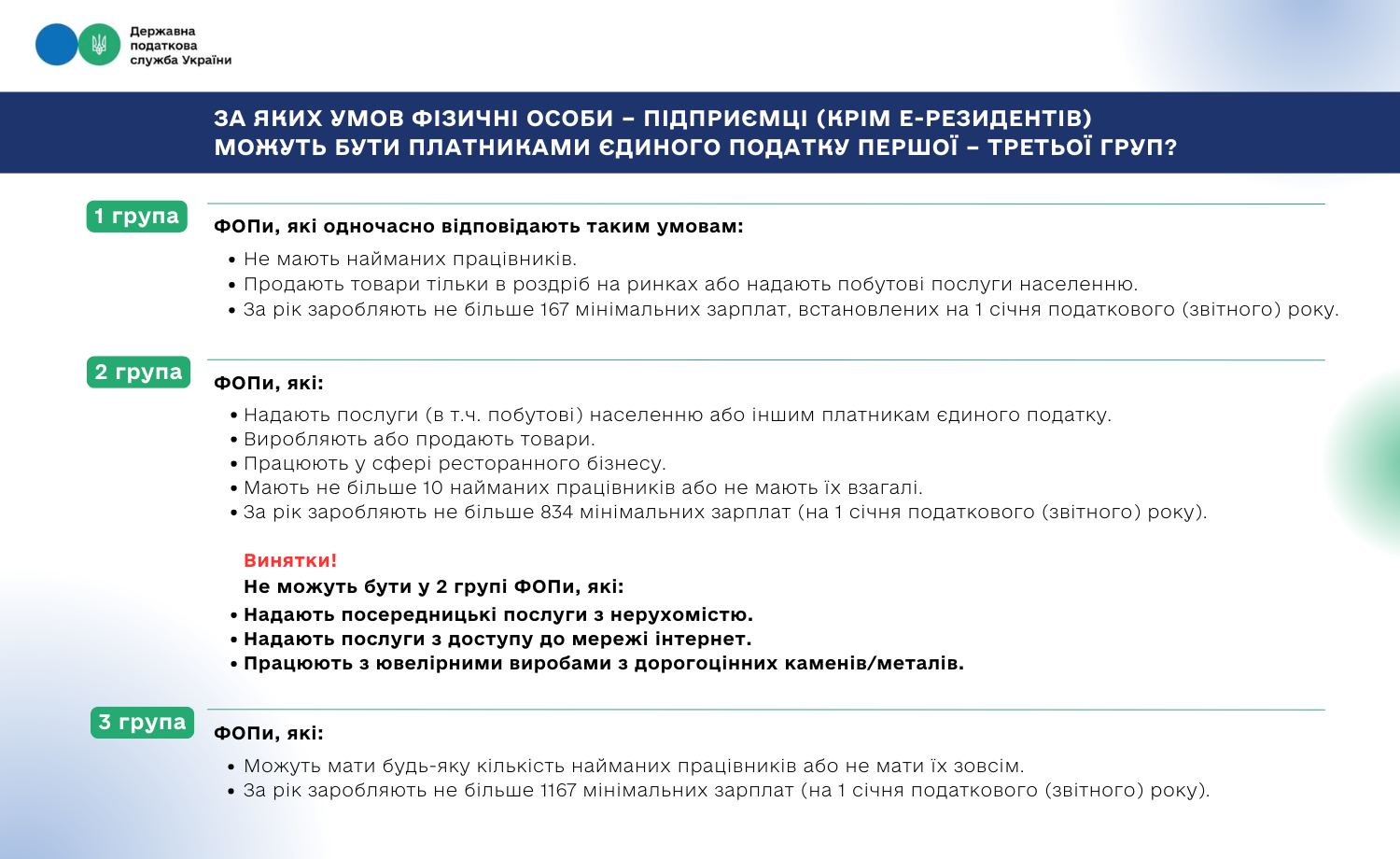

Державна податкова служба (ДПС) надає відповіді на найчастіші запитання, що надходять до Контакт-центру, зокрема стосовно спрощеної системи оподаткування для фізичних осіб – підприємців (ФОП), які не є е-резидентами. Розуміння цих правил є ключовим для успішного ведення бізнесу в Україні.

**Основні групи платників єдиного податку:**

* **Перша група:** Ця група призначена для ФОП, які не мають найманих працівників. Вони можуть займатися роздрібним продажем товарів на ринках або надавати побутові послуги населенню. Річний обсяг доходу не повинен перевищувати 167 мінімальних заробітних плат станом на 1 січня звітного року. Це найсприятливіша група для мікробізнесу.

* **Друга група:** До цієї категорії належать ФОП, що надають послуги (включаючи побутові) населенню або іншим платникам єдиного податку, займаються виробництвом чи продажем товарів, а також працюють у сфері ресторанного господарства. Максимальна кількість найманих працівників – до 10 осіб. Річний дохід не має перевищувати 834 мінімальні заробітні плати (станом на 1 січня). Особливі обмеження існують для тих, хто займається посередництвом з нерухомістю, надає доступ до Інтернету, а також продає ювелірні вироби з дорогоцінних металів.

* **Третя група:** Ця група не має обмежень щодо кількості найманих працівників. Річний обсяг доходу не повинен перевищувати 1167 мінімальних заробітних плат (станом на 1 січня). Ця група підходить для більшості видів діяльності, що не потрапляють до перших двох груп.

**Хто не може бути платником єдиного податку?**

Спрощена система оподаткування заборонена для ФОП, які займаються діяльністю, пов’язаною з:

* Організацією та проведенням азартних ігор.

* Обміном іноземної валюти.

* Виробництвом та торгівлею підакцизними товарами (з деякими винятками).

* Видобутком корисних копалин, дорогоцінних металів і каміння.

* Фінансовим посередництвом (крім певних категорій страхових агентів).

* Наданням поштових і телекомунікаційних послуг (крім кур’єрських).

* Продажем предметів мистецтва, антикваріату, організацією аукціонів.

* Організацією гастрольних заходів.

* Технічними випробуваннями, дослідженнями, аудитом.

* Наданням в оренду земельних ділянок (понад 0,2 га), житлових приміщень (понад 400 кв. м) або нежитлових приміщень (понад 900 кв. м).

Крім того, бути платником єдиного податку не можуть банки, страхові компанії, ломбарди, кредитні спілки, інші фінансові установи, реєстратори цінних паперів, фізичні особи – нерезиденти, а також платники з податковим боргом (за винятком безнадійного боргу, спричиненого форс-мажорними обставинами).

Важливо пам’ятати, що порядок перебування ФОП на спрощеній системі оподаткування детально регламентується статтею 291 Податкового кодексу України. Ознайомлення з цими нормами допоможе уникнути непорозумінь з податковими органами та забезпечити стабільність вашого бізнесу.

{kind=link}