Коли діти колядують, коли їхні очі сяють, то аж душа радіє З приємністю зустріли…

25.12.2024

🔰Звільнення від сплати податків і подання звітності мобілізованих самозайнятих осіб

ℹУ Головному управлінні ДПС у області нагадують, що 05 липня 2025 р. набрав чинності Закон України від 18 червня 2025 року № 4505-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо розширення доступу пацієнтів до лікарських засобів, що підлягають закупівлі особою, уповноваженою на здійснення закупівель у сфері охорони здоров’я, шляхом укладання договорів керованого доступу».

Зміни внесено до пункту 25 підрозділу 10 розділу ХХ “Перехідних положень Податкового Кодексу України.

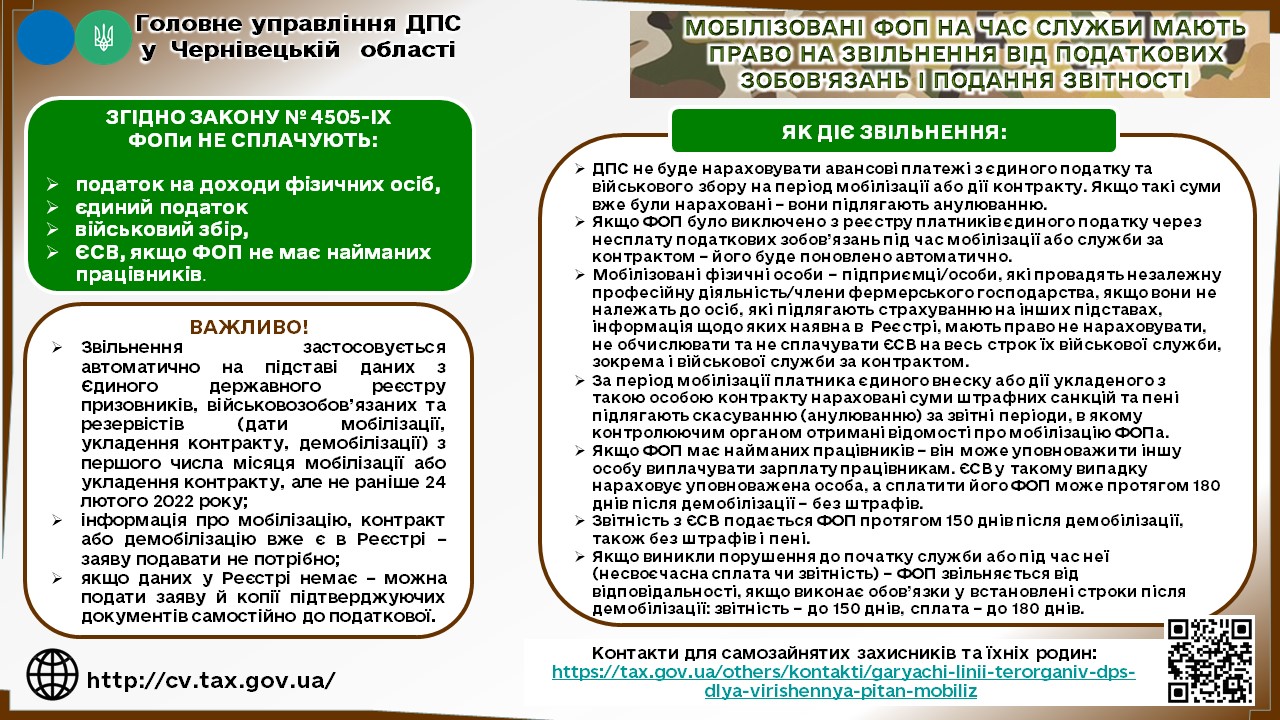

🔷Самозайняті фізичні особи, які були мобілізовані або підписали контракт на військову службу, звільняються від сплати податків і подання звітності на час служби по наступним податкам:

– податок на доходи фізичних осіб,

– єдиний податок

– військовий збір,

– ЄСВ, якщо ФОП не має найманих працівників.

Звільнення застосовується автоматично на підставі даних з Єдиного державного реєстру призовників, військовозобов’язаних та резервістів (з дати мобілізації, укладення контракту, демобілізації) з першого числа місяця мобілізації або укладення контракту, але не раніше 24 лютого 2022 року.

Не будуть нараховуватися авансові платежі з єдиного податку та військового збору на період мобілізації або дії контракту. Якщо такі суми вже були нараховані – вони підлягають анулюванню.

Якщо фізичну особу підприємця було виключено з реєстру платників єдиного податку через несплату податкових зобов’язань під час мобілізації або служби за контрактом – його буде поновлено автоматично.

🔷Також мобілізовані фізичні особи – підприємці/особи, які провадять незалежну професійну діяльність/члени фермерського господарства, якщо вони не належать до осіб, які підлягають страхуванню на інших підставах, інформація щодо яких наявна в Реєстрі, мають право не нараховувати, не обчислювати та не сплачувати ЄСВ на весь строк їх військової служби, зокрема і військової служби за контрактом.

Крім того, за період мобілізації платника єдиного внеску або дії укладеного з такою особою контракту нараховані суми штрафних санкцій та пені підлягають скасуванню (анулюванню) за звітні періоди включно до першого числа місяця, наступного за місяцем, в якому контролюючим органом отримані відомості про мобілізацію платника єдиного внеску.

▶Якщо ФОП має найманих працівників – він може уповноважити іншу особу виплачувати зарплату працівникам. ЄСВ у такому випадку нараховує уповноважена особа, а сплатити його ФОП може протягом 180 днів після демобілізації – без штрафів.

❗Звітність з ЄСВ подається ФОП протягом 150 днів після демобілізації, також без штрафів і пені.

👇Крім того , якщо виникли порушення до початку служби або під час неї (несвоєчасна сплата чи звітність) – ФОП звільняється від відповідальності, якщо виконає обов’язки у встановлені строки після демобілізації:

− звітність – до 150 днів,

− сплата – до 180 днів.

Головне управління ДПС у Чернівецькій області.

{kind=link}