Помилкова сплата податків: як повернути кошти – ДПС

07.06.2025

Дата: 19.02.2024 11:26

Кількість переглядів: 228

Платниками податку на нерухоме майно, відмінне від земельної ділянки, є фізичні та юридичні особи, в тому числі нерезиденти, які є власниками об’єктів житлової та нежитлової нерухомості.

За об’єкти житлової нерухомості податок для фізичних осіб розраховується за площу, що перевищує для квартир – 60 кв. метрів, житлових будинків – 120 кв. метрів, різних типів житлової нерухомості, в тому числі їх часток, – 180 кв. метрів.

Базою оподаткування є загальна площа об’єкта житлової та нежитлової нерухомості, в тому числі його часток.

Ставка податку на нерухомість встановлюється органами місцевого самоврядування в залежності від типу об’єктів та їх місцезнаходження у відсотках до мінімальної заробітної плати, встановленої на 1 січня звітного року, та не може перевищувати 1,5 відсотка за

Оскільки у 2024 році податок нараховується за звітний 2023 рік, то ставка податку розраховується виходячи із мінімальної заробітної плати, встановленої на 01.01.2023, яка складала 6 700 гривень (таким чином, максимальна ставка за метр квадратний не може перевищувати 100,5 грн (6 700 * 1,5 відс.).

Отже, сума податку залежить від ставки податку, встановленої відповідною місцевою радою за місцезнаходженням кожного об’єкта нерухомості та загальної площі таких об’єктів.

Так, наприклад у фізичної особи перебуває у власності квартира у м. Києві загальною площею 65 метрів квадратних. Сума податку розраховується як добуток загальної площі квартири, зменшеної на

Розрахунок суми податку:

(65-60) * 100,5 = 502,5 гривень.

Довідково. За наявності у власності платника податку об’єкта (об’єктів) житлової нерухомості, у тому числі його частки, загальна площа якого перевищує 300 квадратних метрів (для квартири) та/або 500 квадратних метрів (для будинку), сума податку збільшується на 25000 гривень на рік за кожен такий об’єкт житлової нерухомості (його частку).

Податкові повідомлення-рішення про сплату сум податку, обчисленого згідно з нормами Податкового кодексу України, та відповідні платіжні реквізити, зокрема, органів місцевого самоврядування за місцезнаходженням кожного з об’єктів житлової та/або нежитлової нерухомості, надсилаються платнику податку до 1 липня року, що настаєза базовим податковим (звітним) періодом (роком).

Податкове зобов’язання з податку сплачується фізичними особами протягом 60 днів з дня вручення податкового повідомлення-рішення.

Також платники податку на нерухоме майно, відмінне від земельної ділянки, мають право звернутися з письмовою заявою до контролюючого органу за своєю податковою адресою для проведення звірки даних щодо:

– об’єктів житлової та/або нежитлової нерухомості, в тому числі їх часток, що перебувають у власності платника податку;

– розміру загальної площі об’єктів житлової та/або нежитлової нерухомості, що перебувають у власності платника податку;

– права на користування пільгою зі сплати податку;

– розміру ставки податку;

– нарахованої суми податку.

У разі виявлення розбіжностей між даними контролюючих органів і даними, підтвердженими платником податку на підставі оригіналів відповідних документів, зокрема, документів на право власності, контролюючий орган за своєю податковою адресою платника податку проводить перерахунок суми податку і надсилає (вручає) йому нове податкове повідомлення-рішення. Попереднє податкове повідомлення-рішення вважається скасованим (відкликаним).

Запитували? Відповідаємо!

Яка відповідальність передбачена за несвоєчасну сплату суми податкового зобов’язання з ПДФО, зазначеної в річній податковій декларації про майновий стан і доходи?

Відповідно до п. 179.7 ст. 179 Податкового кодексу України від 02 грудня 2010 року № 2755-VІ із змінами та доповненнями (далі – ПКУ) фізична особа зобов’язана самостійно до 1 серпня року, що настає за звітним, сплатити суму податкового зобов’язання, зазначену в поданій нею в річній податковій декларації про майновий стан і доходи.

Згідно з п. 124.1 ст. 124 ПКУ у разі якщо платник податків не сплачує узгоджену суму грошового зобов’язання (крім грошового зобов’язання у вигляді штрафних (фінансових) санкцій, застосованих до нього на підставі ПКУ чи іншого законодавства, контроль за яким покладено на контролюючі органи, а також пені, застосованої до нього на підставі ПКУ чи іншого законодавства, контроль за яким покладено на контролюючі органи) протягом строків, визначених ПКУ, такий платник податків притягується до відповідальності у вигляді штрафу в таких розмірах:

– при затримці до 30 календарних днів включно, наступних за останнім днем строку сплати суми грошового зобов’язання, – у розмірі 5 відс. погашеної суми податкового боргу;

– при затримці більше 30 календарних днів, наступних за останнім днем строку сплати суми грошового зобов’язання, – у розмірі 10 відс. погашеної суми податкового боргу.

Діяння, передбачені п. 124.1 ст. 124 ПКУ вчинені умисно, – тягнуть за собою накладення штрафу в розмірі 25 відс. від суми несплаченого (несвоєчасно сплаченого) грошового зобов’язання (п. 124.2 ст. 124 ПКУ).

Діяння, передбачені п. 124.2 ст. 124 ПКУ, вчинені повторно протягом 1095 календарних днів або які призвели до прострочення сплати грошового зобов’язання на строк більше 90 календарних днів, – тягнуть за собою накладення штрафу в розмірі 50 відс. від суми несплаченого (несвоєчасно сплаченого) грошового зобов’язання.

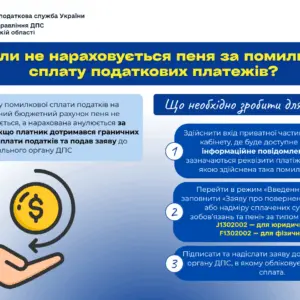

Разом з тим, при нарахуванні суми грошового зобов’язання, визначеного платником податків або податковим агентом, у тому числі у разі внесення змін до податкової звітності внаслідок самостійного виявлення платником податків помилок відповідно до ст. 50 ПКУ, – після спливу 90 календарних днів, наступних за останнім днем граничного строку сплати грошового зобов’язання нараховується пеня (п.п. 129.1.3 п. 129.1 ст. 129 ПКУ).

Згідно з п. 129.4 ст. 129 ПКУ на суми грошового зобов’язання, визначеного п.п. 129.1.3 п. 129.1 ст. 129 ПКУ (включаючи суму штрафних санкцій за їх наявності та без урахування суми пені), нараховується пеня за кожний календарний день прострочення його сплати, починаючи з 91 календарного дня, що настає за останнім днем граничного строку сплати податкового зобов’язання, включаючи день погашення, із розрахунку 100 відс. річних облікової ставки Національного банку України, діючої на кожний такий день.

Водночас, відповідно до абзацу другого п. 109.1 ст. 109 ПКУ діяння вважаються вчиненими умисно, якщо існують доведені контролюючим органом обставини, які свідчать, що платник податків удавано, цілеспрямовано створив умови, які не можуть мати іншої мети, крім як невиконання або неналежне виконання вимог, установлених ПКУ та іншим законодавством, контроль за дотриманням якого покладено на контролюючі органи.

Головне управління ДПС у Полтавській області

« повернутися

{kind=link}