Зустріч молоді з ветеранами: Діалог поколінь у Приютівці

27.02.2026

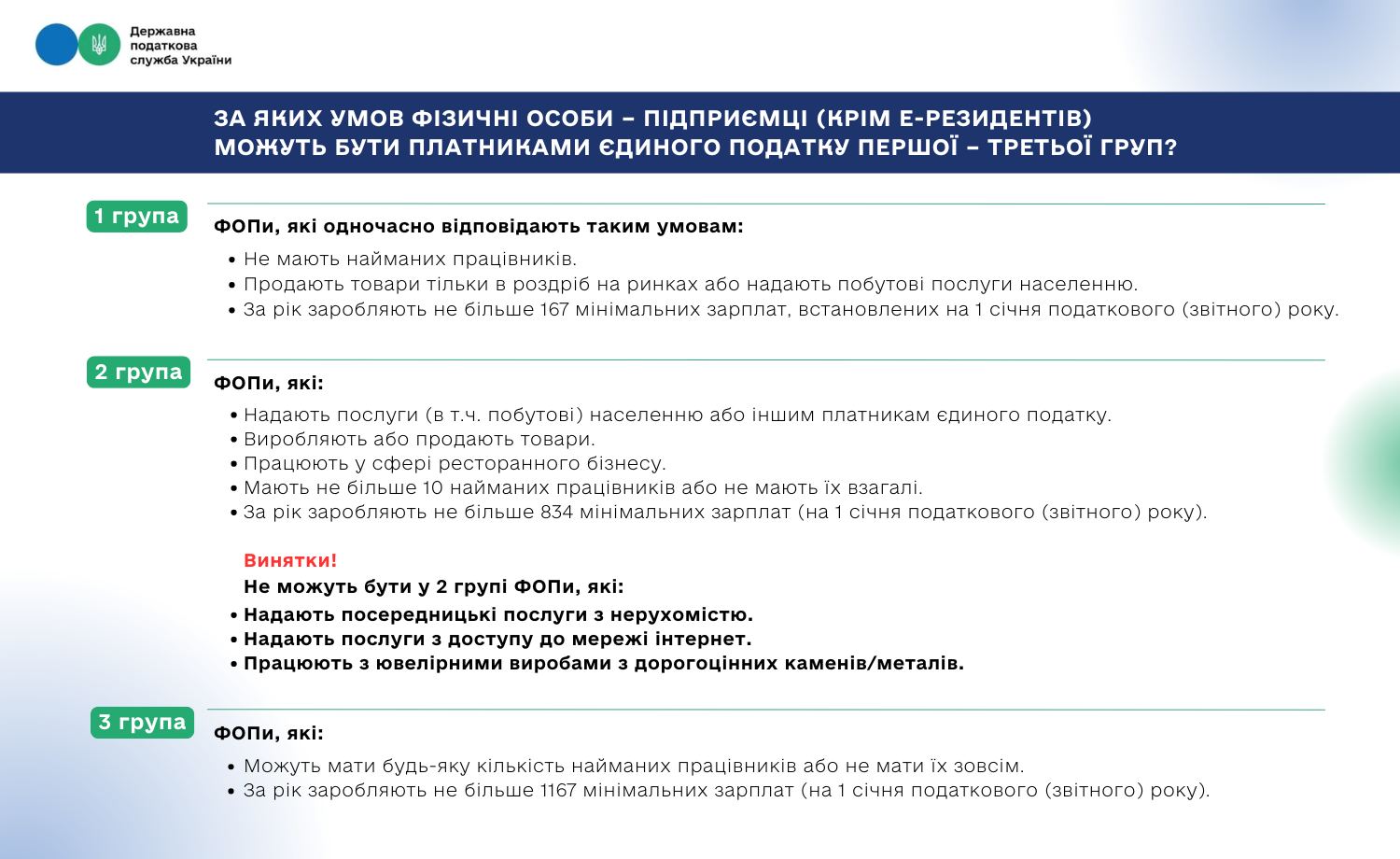

Державна податкова служба (ДПС) продовжує відповідати на найактуальніші запитання платників податків, що надходять до Контакт-центру. Особливу увагу ФОП приділяють порядку перебування на спрощеній системі оподаткування. Цей механізм є привабливим для багатьох підприємців завдяки своїй гнучкості та потенційній вигоді. Розглянемо детальніше, за яких умов фізичні особи – підприємці (ФОП), за винятком е-резидентів, можуть успішно функціонувати на спрощеній системі.

Спрощена система оподаткування поділяє ФОП на три основні групи, кожна з яких має свої специфічні критерії та обмеження:

Ця група охоплює ФОП, які займаються наданням послуг (включно з побутовими) населенню або іншим платникам єдиного податку, виробництвом чи продажем товарів, а також діяльністю у сфері ресторанного господарства. Для другої групи встановлено такі умови:

Важливі винятки: ФОП, що надають посередницькі послуги з нерухомістю, забезпечують доступ до Інтернету, а також займаються виробництвом, постачанням та продажем ювелірних виробів чи виробів з дорогоцінного каміння, мають певні обмеження.

Найбільш гнучка група для ФОП:

Існують види діяльності, які несумісні зі спрощеною системою оподаткування. ФОП не можуть бути платниками єдиного податку, якщо їхня діяльність включає:

Крім того, спрощена система недоступна для банків, страхових компаній, ломбардів, кредитних спілок, інших фінансових установ, реєстраторів цінних паперів, фізичних осіб-нерезидентів, а також для тих, хто має податковий борг (за винятком безнадійного боргу, спричиненого форс-мажорними обставинами). Детальніше порядок перебування ФОП на спрощеній системі оподаткування описаний у статті 291 Податкового кодексу України.

{kind=link}