Високофункціональні протези для військових: Нові можливості

15.04.2025

## Умови перебування ФОП на єдиному податку: детальний розбір від ДПС

Податкова служба України (ДПС) регулярно відповідає на найактуальніші запитання від платників податків. Однією з найпоширеніших тем, що цікавить фізичних осіб – підприємців (ФОП), є умови їх перебування на спрощеній системі оподаткування, зокрема, щодо належності до першої, другої чи третьої групи єдиного податку.

### Групи платників єдиного податку:

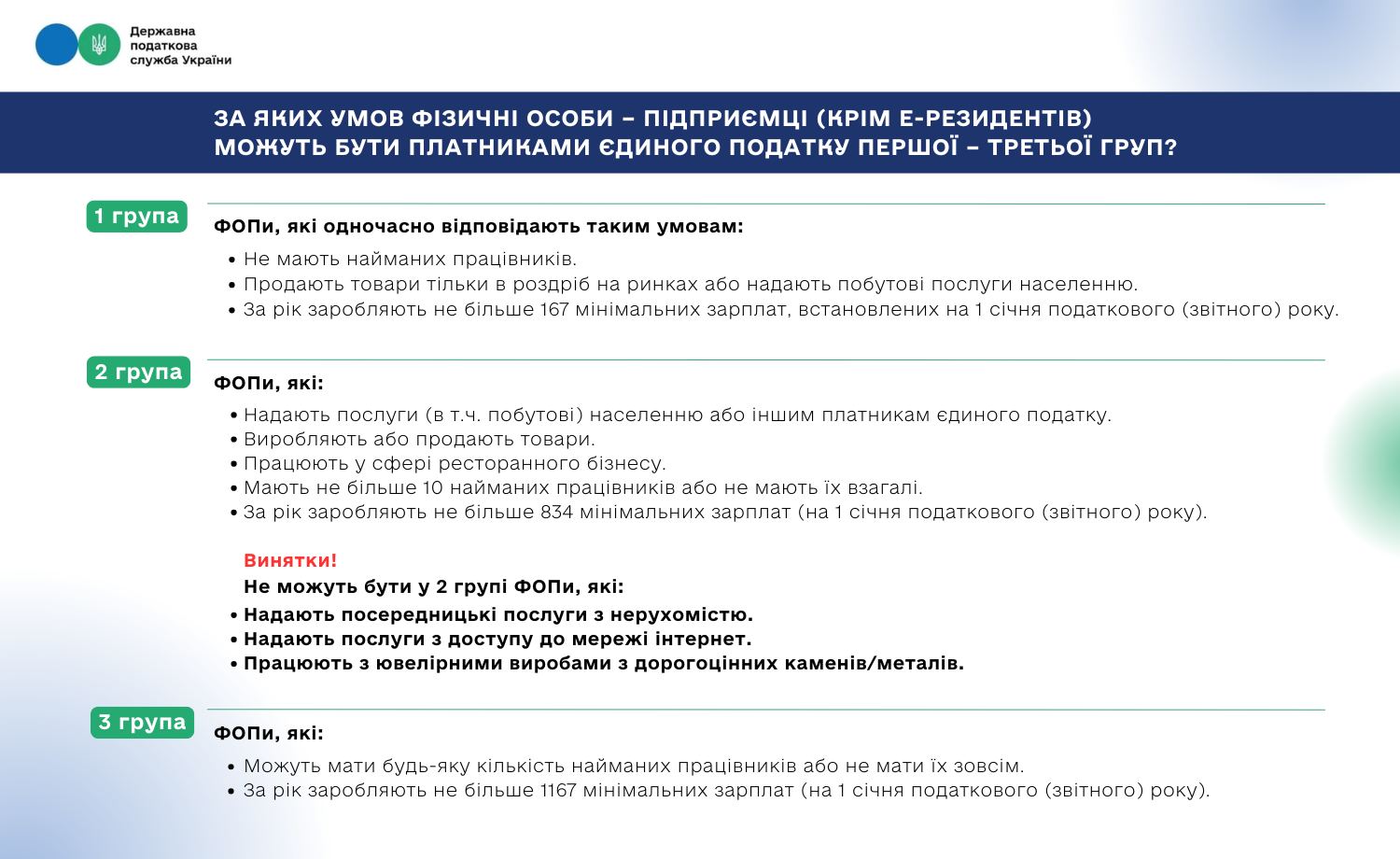

**Перша група:**

* **Вимоги:** ФОП, які не мають найманих працівників, займаються роздрібним продажем товарів на ринках або надають побутові послуги населенню. Річний дохід не повинен перевищувати 167 мінімальних заробітних плат (станом на 1 січня поточного року).

**Друга група:**

* **Вимоги:** ФОП, які надають послуги (включаючи побутові) населенню або іншим платникам єдиного податку, займаються виробництвом, продажем товарів або працюють у сфері ресторанного господарства. Кількість найманих працівників – до 10 осіб. Річний дохід – до 834 мінімальних зарплат (станом на 1 січня поточного року).

* **Винятки:** Не можуть належати до другої групи ФОП, що надають посередницькі послуги з нерухомістю, доступ до Інтернету, а також займаються виробництвом, постачанням та продажем ювелірних виробів із дорогоцінних металів/каміння.

**Третя група:**

* **Вимоги:** ФОП без обмежень щодо кількості найманих працівників. Річний обсяг доходу – до 1 167 мінімальних зарплат (станом на 1 січня поточного року).

### Хто не може бути платником єдиного податку?

Спрощену систему оподаткування не можуть використовувати ФОП, які здійснюють наступні види діяльності:

* Організація та проведення азартних ігор.

* Обмін валют.

* Виробництво та торгівля підакцизними товарами (з деякими винятками).

* Видобуток корисних копалин, дорогоцінних металів і каміння.

* Фінансове посередництво (за винятком певних категорій, визначених законодавством).

* Надання поштових і телекомунікаційних послуг (крім кур’єрських).

* Продаж предметів мистецтва, антикваріату, організація аукціонів.

* Організація гастрольних заходів.

* Технічні випробування, дослідження, аудит.

* Надання в оренду земельних ділянок (понад 0,2 га), житлових приміщень (понад 400 кв. м), нежитлових приміщень (понад 900 кв. м).

Крім того, заборонено застосовувати спрощену систему таким суб’єктам, як банки, страхові компанії, ломбарди, кредитні спілки, інші фінансові установи, реєстратори цінних паперів, фізичні особи – нерезиденти, а також платники з податковим боргом (за винятком безнадійного боргу, що виник внаслідок обставин непереборної сили).

Ця інформація ґрунтується на статті 291 Податкового кодексу України та допомагає підприємцям краще орієнтуватися в питаннях оподаткування.

{kind=link}