Трудове право: Консультації від Держпраці в Одеській області

20.06.2025

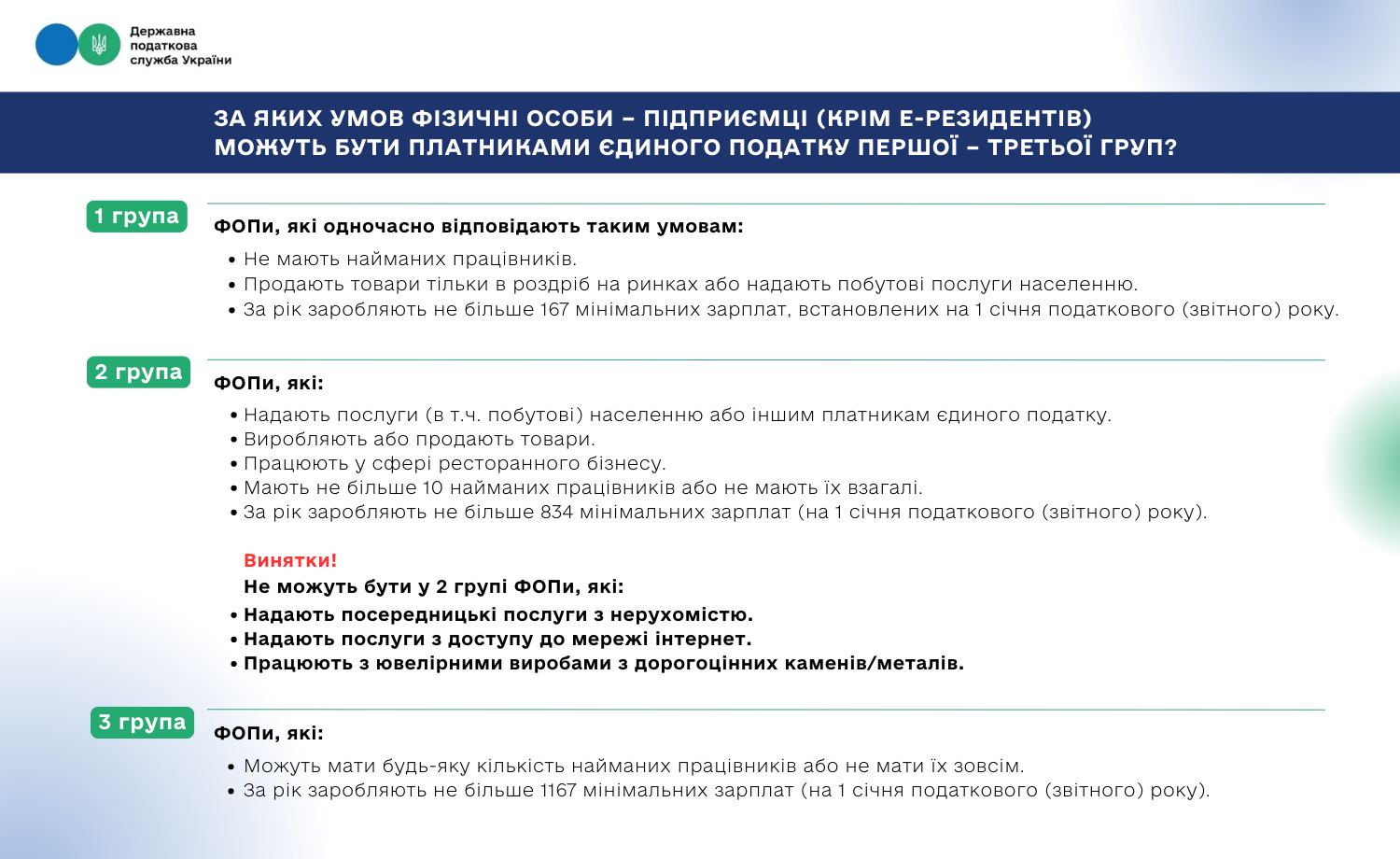

### Умови для ФОП: Як залишатися на єдиному податку 1-3 груп?

Державна податкова служба (ДПС) постійно надає роз’яснення щодо актуальних питань, що надходять до Контакт-центру. Одним із найпоширеніших запитань серед фізичних осіб – підприємців (ФОП) є порядок перебування на спрощеній системі оподаткування. Розглянемо детальніше, за яких умов ФОП можуть бути платниками єдиного податку 1, 2 та 3 груп.

#### Групи платників єдиного податку:

**🔹 Перша група:**

* ФОП, які не мають найманих працівників.

* Здійснюють роздрібний продаж товарів на ринках або надають побутові послуги населенню.

* Річний обсяг доходу не повинен перевищувати 167 мінімальних заробітних плат (станом на 1 січня звітного року).

**🔹 Друга група:**

Ця група включає ФОП, які надають послуги (включаючи побутові) населенню або іншим платникам єдиного податку, займаються виробництвом чи продажем товарів, а також працюють у сфері ресторанного господарства.

* Кількість найманих працівників: до 10 осіб одночасно або відсутні.

* Річний обсяг доходу: не більше 834 мінімальних заробітних плат (станом на 1 січня звітного року).

*Винятки:* Не можуть бути у другій групі ФОП, які надають посередницькі послуги з нерухомістю, доступ до Інтернету; займаються виробництвом, постачанням та продажем ювелірних виробів або виробів з дорогоцінних металів/каміння.

**🔹 Третя група:**

* ФОП без обмежень щодо кількості найманих працівників.

* Річний обсяг доходу: не перевищує 1167 мінімальних заробітних плат (станом на 1 січня звітного року).

#### Хто не має права на спрощену систему?

Спрощену систему оподаткування не можуть застосовувати ФОП, які займаються наступними видами діяльності:

* Організація та проведення азартних ігор.

* Обмін валют.

* Виробництво та торгівля підакцизними товарами (з певними винятками).

* Видобуток корисних копалин, дорогоцінних металів і каміння.

* Фінансове посередництво (за винятком страхових агентів та спеціалістів, визначених законом).

* Надання поштових і телекомунікаційних послуг (крім кур’єрських).

* Продаж предметів мистецтва, антикваріату, організація аукціонів.

* Організація гастрольних заходів.

* Технічні випробування, дослідження, аудит.

* Надання в оренду земельних ділянок понад 0,2 га, житлових приміщень понад 400 кв. м, нежитлових – понад 900 кв. м.

Також до платників, яким заборонено спрощену систему, належать: банки, страхові компанії, ломбарди, кредитні спілки, інші фінансові установи, реєстратори цінних паперів, фізичні особи – нерезиденти. Крім того, застосовувати єдиний податок не можуть ФОП з податковим боргом (за винятком безнадійного боргу, що виник через обставини непереборної сили).

**Довідково:** Норми щодо перебування ФОП на спрощеній системі оподаткування детально описані у статті 291 Податкового кодексу України.

{kind=link}