ЦНАП: «Єдине вікно» для ветеранів – держпослуги в одному місці

20.10.2025

Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує щодо податкового законодавства

Офіційно оформлені трудові відносини – важлива складова стабільної роботи економіки

Головне управління ДПС у Дніпропетровській області нагадує, що одним із напрямів діяльності податкових органів є запобігання використанню незадекларованої праці.

Незадекларована праця не тільки є ризиком недонадходжень коштів до бюджетів, що обмежує можливості держави проводити сучасну соціальну політику у сферах освіти, охорони здоров’я, розвитку професійних навичок, зайнятості, соціального захисту та пенсійного забезпечення, а й створює недобросовісну конкуренцію щодо тих суб’єктів господарювання, які повністю забезпечують виконання зобов’язань щодо сплати податків, охорони праці і соціального забезпечення працівників.

До того ж, фінансові ризики і наслідки використання незадекларованої праці значно перевищують витрати, які виникають у разі оформлення трудових відносин із працівниками відповідно до законодавства.

За порушення законодавства про працю можуть бути застосовані різні види санкцій, залежно від характеру і наслідків порушення, а також від суб’єкта господарювання, який його скоїв.

Своєчасне оформлення трудових відносин – це запорука фінансової стабільності бізнесу.

Нагадуємо, що трудовий договір – це документ, який регулює відносини між працівником і роботодавцем. Він визначає права і обов’язки обох сторін, умови праці, заробітну плату, термін дії, порядок зміни і розірвання.

Трудовий договір може бути укладений у письмовій формі і підписаний обома сторонами або оформлений шляхом видання наказу про прийняття працівника на роботу. Трудовий договір може бути строковим або безстроковим, з повним або неповним робочим часом, основним або за сумісництвом залежно від характеру роботи і бажання сторін.

З моменту підписання трудового договору найманий працівник – це працівник, який має трудові права й соціальні гарантії

Акцентуємо увагу, що задекларована праця – це відповідна репутація і імідж компанії, яка, сумлінно сплачуючи кошти до бюджетів, вносить особистий вклад в економіку країни та її обороноздатність.

Чи може особа, якій не вистачає до страхового стажу декілька місяців, заключити договір про добровільну участь, яким передбачена одноразова сплата, на період менше одного року?

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до частини другої ст. 10 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» зі змінами та доповненнями (далі – Закон № 2464) особи, зазначені в частині першій ст. 10 Закону № 2464, беруть добровільну участь у системі загальнообов’язкового державного соціального страхування протягом строку, визначеного в договорі про добровільну участь у системі загальнообов’язкового державного соціального страхування, але не менше одного року (крім договорів про одноразову сплату).

Згідно з абзацом першим частини п’ятої ст. 10 Закону № 2464 договором про добровільну участь може бути передбачена одноразова сплата особою єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок) за попередні періоди, в яких особа не підлягала загальнообов’язковому державному соціальному страхуванню (у тому числі за період з 1 січня 2004 року по 31 грудня 2010 року).

Підпунктом 4 п. 3 розд. V Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженої наказом Міністерства фінансів України від 20.04.2015 № 449 із змінами та доповненнями (далі – Інструкція № 449), визначено, що за бажанням особи сплатити єдиний внесок за попередні періоди, в яких особа не підлягала загальнообов’язковому державному соціальному страхуванню (у тому числі за період з 01 січня 2004 року по 31 грудня 2010 року), і у разі отримання від неї заяви про добровільну участь у системі загальнообов’язкового державного пенсійного страхування (одноразова сплата єдиного внеску) після перевірки викладених у заяві відомостей контролюючими органами у строк не пізніше ніж 30 календарних днів з дня отримання заяви укладається договір про добровільну участь у системі загальнообов’язкового державного пенсійного страхування (одноразова сплата єдиного внеску) за формою, наведеною в додатку 5 Інструкції № 449.

При цьому абзацами першим – другим частини п’ятої ст. 10 Закону № 2464 встановлено, що сума сплаченого єдиного внеску за кожен місяць такого періоду не може бути меншою за мінімальний страховий внесок на дату укладення договору, помножений на коефіцієнт 2. В усіх випадках ця сума не може бути більшою за суму єдиного внеску, обчисленого виходячи з максимальної величини бази нарахування єдиного внеску, встановленої на дату укладення договору.

Враховуючи викладене, особа, якій не вистачає до страхового стажу декількох місяців, може заключити договір про добровільну участь, яким передбачена одноразова сплата єдиного внеску за попередні періоди (у тому числі за період з 01 січня 2004 року по 31 грудня 2010 року), в яких вона не підлягала загальнообов’язковому державному соціальному страхуванню на будь-який період, але не менше одного місяця. Сума сплаченого єдиного внеску за кожен місяць такого періоду не може бути меншою за мінімальний страховий внесок на дату укладення договору, помножений на коефіцієнт 2.

В усіх випадках ця сума не може бути більшою за суму єдиного внеску, обчисленого виходячи з максимальної величини бази нарахування єдиного внеску, встановленої на дату укладення договору.

До загального фонду державного бюджету у січні – липні 2024 року надійшло 593,1 млрд гривень

Платники податків продовжують сумлінно підтримувати державу сплаченими податками. Завдяки їх активній громадянській позиції та патріотизму бюджет стабільно отримує такі необхідні кошти для Збройних Сил України та соціальних виплат нашим громадянам.

У січні – липні 2024 року надходження (сальдо) до загального фонду державного бюджету становили 593,1 млрд гривень.

Показники розпису Міністерства фінансів України за доходами загального фонду державного бюджету виконано на 110,8 відс. При цьому на рахунки платників відшкодовано 83,6 млрд грн ПДВ.

У розрізі податків показники розпису Міністерства фінансів України перевиконано з податку на прибуток підприємств – у 1,5 раза (+51,1 млрд грн), податку та збору на доходи фізичних осіб – на 4,8 відс. (+5,3 млрд грн), акцизного податку з вироблених та ввезених товарів (продукції) – на 4 відс. (+2,7 млрд гривень).

У розрізі основних платежів у січні – липні 2024 року приріст порівняно з аналогічним періодом минулого року становить з податку на прибуток підприємств – у 2,2 раза (+82 млрд грн), податку на додану вартість з вироблених в Україні товарів (робіт, послуг) з урахуванням бюджетного відшкодування – в 1,4 раза (+46 млрд грн), податку та збору на доходи фізичних осіб – 22,7 відс. (+21,6 млрд грн), акцизного податку з вироблених та ввезених товарів (продукції) – 21,3 відс. (+12,5 млрд гривень).

Надходження (сальдо) до загального фонду державного бюджету у липні 2024 року становили 64,8 млрд гривень.

Перевиконання показників розпису Міністерства фінансів України за доходами загального фонду державного бюджету становить 6,1 відс., додаткові надходження до бюджету становлять 3,7 млрд грн. Платникам на рахунки відшкодовано 13,5 млрд грн ПДВ.

У повному обсязі виконано показники розпису Міністерства фінансів України з податку на прибуток – 248,1 відс. (+3,3 млрд грн), з податку та збору на доходи фізичних осіб – 112,6 відс. (+2,2 млрд грн), акцизного податку з вироблених та ввезених товарів (продукції) – 101,5 відс. (+0,2 млрд гривень).

У розрізі основних платежів у липні 2024 року приріст порівняно з липнем 2023 року становить з податку та збору на доходи фізичних осіб – 30,8 відс. (+4,7 млрд грн), акцизного податку з вироблених та ввезених товарів (продукції) – 47,3 відс. (+4,1 млрд грн), податку на додану вартість з вироблених в Україні товарів (робіт, послуг) з урахуванням бюджетного відшкодування – 11,9 відс. (+2,2 млрд грн), податку на прибуток – 72,8 відс. (+2,3 млрд грн).

Дякуємо платникам за фінансову підтримку держави!

Заяву про включення до реєстру волонтерів можна подати у паперовій і електронній формі

Головне управління ДПС у Дніпропетровській області нагадує, що п. 2.1 розділу ІІ Порядку формування та ведення Реєстру волонтерів антитерористичної операції та/або здійснення заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії російської федерації, затвердженого наказом Міністерства фінансів України від 30.10.2014 № 1089 із змінами та доповненнями (далі – Порядок № 1089), передбачено, що для включення до Реєстру волонтерів фізична особа – благодійник подає до територіального органу ДПС у паперовій або електронній формі Заяву про включення/внесення змін до Реєстру волонтерів антитерористичної операції та/або здійснення заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії Російської Федерації за формою № 1-РВ (далі – Заява за ф. № 1-РВ).

Заява у паперовій формі може бути подана особисто, поштою або через уповноважену особу (представника):

– благодійником особисто – до будь-якого контролюючого органу з пред’явленням паспорта громадянина України, або документа, що посвідчує особу. Іноземці та особи без громадянства пред’являють документ, що підтверджує перебування на території України на законних підставах;

– представником – до контролюючого органу за місцем проживання фізичної особи – благодійника, за наявності документа, що посвідчує особу такого представника, та документа, що посвідчує особу довірителя, або його ксерокопії (з чітким зображенням), а також довіреності, засвідченої нотаріально, на проведення відповідних дій (після пред’явлення повертається);

– поштою – до контролюючого органу за місцем проживання фізичної особи – благодійника, підпис фізичної особи – благодійника на заяві має бути завірений нотаріально.

Заява за ф. № 1-РВ наведена у додатку 3 до Порядку № 1089, подається з позначкою «Включення до реєстру».

Заява у електронній формі може бути подана через Електронний кабінет.

Скористатись зазначеним сервісом зможуть особи, які ідентифіковані за особистим ключем, виданим будь-яким кваліфікованим надавачем електронних довірчих послуг.

Для заповнення та подання заяви після ідентифікації та входу до приватної частини ЕК необхідно перейти у режим ЕК «Для громадян» підрежим «Заява до Реєстру волонтерів/Створити» або пройти за маршрутом «Додатково / Введення звітності / Створити» та обрати форму з кодом f1308302.

Після заповнення заяви здійснити перевірку, зберегти, підписати і відправити.

Для подання заяви в електронній формі через Електронний кабінет натисніть тут: https://cabinet.tax.gov.ua/login.

Електронна форма заяви (f1308302) для розробників програмного забезпечення розміщена за посиланням:

https://tax.gov.ua/data/material/000/006/58768/Forms_servis_fiz.htm.

Порядок та строки розгляду контролюючим органом реєстраційних заяв, поданих в електронній формі, є такими самими, як і для реєстраційних заяв, поданих у паперовій формі.

Чи необхідно здійснювати перереєстрацію РРО та ПРРО у разі перейменування назви міста, вулиці?

Головне управління ДПС у Дніпропетровській області звертає увагу, що правові відносини у сфері застосування реєстраторів розрахункових операцій (далі – РРО)/програмних реєстраторів розрахункових операцій (далі – ПРРО) встановлені Законом України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг».

Процедура реєстрації/перереєстрації РРО/ПРРО в контролюючих органах регулюється Порядком реєстрації та застосування реєстраторів розрахункових операцій, що застосовуються для реєстрації розрахункових операцій за товари (послуги), затвердженим наказом Міністерства фінансів України від 14.06.2016 № 547, зареєстрованим у Міністерстві юстиції України 05.07.2016 за № 918/29048 «Про затвердження порядків щодо реєстрації реєстраторів розрахункових операцій та книг обліку розрахункових операцій» (далі – Порядок № 547)/ Порядком реєстрації, ведення реєстру та застосування програмних реєстраторів розрахункових операцій, затвердженим наказом Міністерства фінансів України від 23.06.2020 № 317 «Про внесення змін до наказу Міністерства фінансів України від 14 червня 2016 року № 547», зареєстрованим у Міністерстві юстиції України 07.07.2020 за № 635/34918 (далі – Порядок № 317).

Відповідно до пунктів 1, 2 глави 3 розд. ІІ Порядку № 547 перереєстрація РРО здійснюється у разі використання РРО в іншій господарській одиниці, зміни даних щодо суб’єкта господарювання, які зазначаються в реєстраційному посвідченні, у разі встановлення розбіжностей чи помилок у записах реєстраційного посвідчення / п. 8 розд. II Порядку № 317 перереєстрація ПРРО здійснюється у разі зміни найменування або адреси господарської одиниці, де використовується ПРРО.

Для перереєстрації РРО/ПРРО подається заява про реєстрацію реєстраторів розрахункових операцій за формою № 1-РРО (далі – заява №1-РРО)/ заява про реєстрацію програмних реєстраторів розрахункових операцій за формою № 1-ПРРО (далі – заява № 1-ПРРО) з позначкою «Перереєстрація».

У розділі 3 «Дані щодо господарської одиниці» заяви № 1-РРО/№ 1-ПРРО зазначаються: ідентифікатор об’єкта оподаткування або об’єкта, пов’язаного з оподаткуванням або через який провадиться діяльність (далі – об’єкт оподаткування), код території, назва господарської одиниці, адреса розміщення господарської одиниці, які заповнюються згідно з даними повідомлення про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність, за формою № 20-ОПП (далі – повідомлення № 20-ОПП), поданим до контролюючого органу відповідно до вимог та у порядку згідно з п. 63.3 ст. 63 Податкового кодексу України та розд. VIII Порядку обліку платників податків і зборів, затвердженим наказом Міністерства фінансів України від 09.12.2011 № 1588, зареєстрованим у Міністерстві юстиції України 29.12.2011 за № 1562/20300.

Платник податків, керуючись пп. 8.1, 8.4, 8.5 розд. VIIІ Порядку № 1588, подає повідомлення № 20-ОПП з оновленою інформацією про об’єкт оподаткування. При цьому, у графі 2 «Код ознаки надання інформації» повідомлення № 20-ОПП вказується значення «3 – зміна відомостей про об’єкт оподаткування».

Назва та адреса господарської одиниці є обов’язковими реквізитами фіскального чеку згідно з п. 2 розд. II Положення про форму та зміст розрахункових документів/електронних розрахункових документів, затвердженим наказом Міністерства фінансів України від 21.01.2016 № 13, зареєстрованим у Міністерстві юстиції України 11.02.2016 за № 220/28350 «Про затвердження Положення про форму та зміст розрахункових документів/електронних розрахункових документів, Порядку подання звітності, пов’язаної із використанням книг обліку розрахункових операцій (розрахункових книжок), форми № ЗВР-1 Звіту про використання книг обліку розрахункових операцій (розрахункових книжок)».

Відомості щодо господарської одиниці в реєстраційній заяві, зокрема, для перереєстрації РРО/ПРРО, та у фіскальному чеку мають відповідати відомостям, зазначеним у повідомленні № 20-ОПП.

Отже, на підставі внесених змін до даних правовстановлювальних документів та/або у зв’язку зі зміною назви міста/вулиці для перереєстрації РРО/ПРРО суб’єкту господарювання необхідно подати повідомлення № 20-ОПП з позначкою «3 – зміна відомостей про об’єкт оподаткування», у якому зазначити оновлені дані про місцезнаходження об’єкта оподаткування. Після цього, керуючись пунктами 1 та 2 глави 3 розд. ІІ Порядку № 547 / пунктами 8 та 10 розд. II Порядку № 317, платнику податків необхідно подати заяву № 1-РРО/№ 1-ПРРО з позначкою «перереєстрація», зазначивши оновлені дані про адресу господарської одиниці у розділі 3 «Дані щодо господарської одиниці».

Як завантажити власний кваліфікований сертифікат відкритого ключа?

Головне управління ДПС у Дніпропетровській області повідомляє, що клієнти (користувачі) мають можливість завантажити кваліфіковані сертифікати відкритих ключів на персональний комп’ютер за допомогою програмного забезпечення «ІІТ Користувач ЦСК-1» (далі – Програма).

Для початку використання Програми клієнтам (користувачам) необхідно встановити актуальну версію безкоштовної Програми, яку можливо завантажити на вебсайті Кваліфікованого надавача електронних довірчих послуг Державної податкової служби України (далі – Надавач) (https://ca.tax.gov.ua) за посиланням: Головна/«Отримання електронних довірчих послуг»/«Програмне забезпечення»/«Засіб кваліфікованого електронного підпису чи печатки – «ІІТ Користувач ЦСК-1»/«Інсталяційний пакет «ІІТ Користувач ЦСК-1.3.1».

Детальну інформацію щодо роботи Програми та покрокову інструкцію стосовно можливості завантаження власних кваліфікованих сертифікатів відкритих ключів, наведено у п.п. 5.2 п. 5 Настанови користувача «ІІТ Користувач ЦСК-1.3.1» на вебсайті Надавача за посиланням: Головна/«Отримання електронних довірчих послуг»/«Програмне забезпечення»/«Засіб кваліфікованого електронного підпису чи печатки – «ІІТ Користувач ЦСК-1»/«Настанова користувача «ІІТ Користувач ЦСК-1.3.1».

Платником податків самостійно виявлено заниження суми податкового зобов’язання: нарахування пені

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до п. 36.1 ст. 36 Податкового кодексу України (далі – ПКУ) податковим обов’язком визнається обов’язок платника податку обчислити, задекларувати та/або сплатити суму податку та збору в порядку і строки, визначені, зокрема, ПКУ.

Виконанням податкового обов’язку визнається сплата в повному обсязі платником відповідних сум податкових зобов’язань у встановлений податковим законодавством строк (п. 38.1 ст. 38 ПКУ).

Крім випадків, передбачених податковим законодавством, платник податків самостійно обчислює суму податкового та/або грошового зобов’язання та/або пені, яку зазначає у податковій (митній) декларації або уточнюючому розрахунку, що подається контролюючому органу у строки, встановлені ПКУ (п. 54.1 ст. 54 ПКУ).

Порядок нарахування пені визначено ст. 129 ПКУ.

При нарахуванні суми грошового зобов’язання, визначеного платником податків або податковим агентом, у тому числі у разі внесення змін до податкової звітності внаслідок самостійного виявлення платником податків помилок відповідно до ст. 50 ПКУ, – після спливу 90 календарних днів, наступних за останнім днем граничного строку сплати грошового зобов’язання, розпочинається нарахування пені (п.п. 129.1.3 п. 129.1 ст. 129 ПКУ).

Нарахування пені закінчується (крім пені, передбаченої підпунктами 129.1.2, 129.1.4 п. 129.1 ст. 129 ПКУ) у день зарахування коштів на відповідний рахунок органу, що здійснює казначейське обслуговування бюджетних коштів на відповідний рахунок платника податків, та/або в інших випадках погашення податкового боргу та/або грошових зобов’язань (п.п. 129.3.1 п. 129.3 ст. 129 ПКУ).

Абзацом третім п. 129.4 ст. 129 ПКУ встановлено, що на суми грошового зобов’язання, визначеного п.п. 129.1.3 п. 129.1 ст. 129 ПКУ (включаючи суму штрафних санкцій за їх наявності та без урахування суми пені), нараховується пеня за кожний календарний день прострочення його сплати, починаючи з 91 календарного дня, що настає за останнім днем граничного строку сплати податкового зобов’язання, включаючи день погашення, із розрахунку 100 відс. річних облікової ставки Національного банку України, діючої на кожний такий день.

Платники мають можливість за запитами отримати Витяг щодо стану розрахунків з бюджетами та цільовими фондами

Головне управління ДПС у Дніпропетровській області нагадує, що з 01 травня 2024 року платники можуть отримувати за запитами Витяг щодо стану розрахунків з бюджетами та цільовими фондами, починаючи з 2013 року за кожний рік окремо та в розрізі податків, зборів, платежів та єдиного внеску на загальнообов’язкове державне соціальне страхування.

Крім цього, розроблено окремий функціонал для платників, які мають податковий борг на день подання запиту на отримання Витягу щодо стану розрахунків з бюджетами та цільовими фондами стосовно розрахунку пені, яка буде нарахована у разі погашення такого боргу поточною датою.

Порядок отримання Витягу.

1. Платник створює «Запит про отримання витягу щодо стану розрахунків з бюджетами та цільовими фондами за даними органів ДПС» (далі – Запит) за формою «J/Fl300207» в приватній частині електронного кабінету у пункті меню «Заяви, запити для отримання інформації» шляхом зазначення:

Періоду (за кожний рік окремо), здійснюється вибір із переліку дати, місяця та року, за який платник бажає отримати «Витяг з інформаційної системи органів ДПС щодо стану розрахунків платника з бюджетом та сплати єдиного внеску»;

Якщо у платника є податковий борг (крім єдиного внеску) та він бажає визначити суму пені станом на наступний день від дня подання запиту, встановлюється позначка розрахунку пені. Платник також може не встановлювати позначку для її розрахунку. Встановлення позначки неможливе, якщо у Запиті визначено платником період «минулі роки»;

Для отримання інформації в розрізі всіх своїх платежів передбачено встановлення такої позначки. Якщо платник не встановлює позначку, то отримує узагальнену інформацію, без розрізу платежів;

Для отримання інформацій Витягу з кваліфікованим електронним підписом посадової особи контролюючого органу встановлюється відповідна позначка. Разом з цим, встановлення позначки можливе, якщо у Запиті зазначено 1-ше число місяця будь – якого року. Якщо платник не встановлює позначку, то отримає інформацію без КЕП.

2. Надсилає Запит до органу ДПС за своїм основним місцем обліку.

3. Отримує Витяг за формою «J/F1400207» в електронному кабінеті.

Затверджено порядок електронної інформаційної взаємодії між інформаційно-комунікаційними системами ДПС та Державної судової адміністрації України

Головне управління ДПС у Дніпропетровській області інформує, що 26.07.2024 набрав чинності наказ Міністерства фінансів України та Державної судової адміністрації України від 24.06.2024 № 304/262 (далі – Наказ) «Про затвердження Порядку електронної інформаційної взаємодії між інформаційно-комунікаційними системами Державної податкової служби України та Державної судової адміністрації України» (зареєстровано в Міністерстві юстиції України 05.05.2024 за № 1020/42365) (далі – Порядок).

Порядок затверджено відповідно до статті 70 глави 6 розділу II Податкового кодексу України, Кримінального процесуального кодексу України, Цивільного процесуального кодексу України, Кодексу адміністративного судочинства України, Господарського процесуального кодексу України, Законів України «Про судоустрій і статус суддів», «Про Вищу раду правосуддя», «Про виконавче провадження», «Про захист персональних даних», «Про інформацію», «Про захист інформації в інформаційно-комунікаційних системах», частини другої статті 56 розділу IX Закону України «Про запобігання корупції», Положення про Державну судову адміністрацію України, затвердженого рішенням Вищої ради правосуддя від 17 січня 2019 року № 141/0/15-19, підпункту 5 пункту 4 Положення про Міністерство фінансів України, затвердженого постановою Кабінету Міністрів України від 20 серпня 2014 року № 375, Порядку обробки персональних даних у базі персональних даних – Державному реєстрі фізичних осіб – платників податків, затвердженого наказом Міністерства фінансів України від 24 лютого 2015 року № 210, зареєстрованого в Міністерстві юстиції України 12 березня 2015 року за № 278/26723, та з метою удосконалення інформаційної взаємодії Державної податкової служби України та Державної судової адміністрації України

Наказом визначено адміністраторами обміну інформацією, які забезпечують та здійснюють технічне супроводження процедури подання запитів та отримання відповідей, Державне підприємство «Інформаційні судові системи» та Державну податкову службу України.

Наказ опубліковано в офіційному виданні «Офіційний вісник України» від 26.07.2024 № 65.

Де на офіційному вебпорталі ДПС розміщено реєстр платників, які використовують єдиний рахунок, та яка інформація наявна в даному реєстрі?

Головне управління ДПС у Дніпропетровській області повідомляє, що Порядок функціонування єдиного рахунка та виконання норм статті 35 прим. 1 Податкового кодексу України центральними органами виконавчої влади, затверджено постановою Кабінету Міністрів України від 29 квітня 2020 року № 321 зі змінами та доповненнями (далі – Постанова № 321).

Інформація за визначеним платником з реєстру платників, які використовують єдиний рахунок (крім реєстраційного номера облікової картки платника податків або серії (за наявності) та номера паспорта фізичної особи), є доступною на офіційному вебпорталі ДПС в рубриці Головна/Інформація з реєстрів https://cabinet.tax.gov.ua/registers.

Відповідно до п. 7 Постанови № 321 у реєстрі платників, які використовують єдиний рахунок, зазначається:

– найменування або прізвище, ім’я та по батькові платника;

– податковий номер або серія (за наявності) та номер паспорта (для фізичних осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідному контролюючому органові і мають відмітку в паспорті);

– дата включення платника до реєстру платників, які використовують єдиний рахунок;

– дата виключення платника з реєстру платників, які використовують єдиний рахунок.

При цьому відповідно до п.п. 4 п. 1 постанови Кабінету Міністрів України від 12 березня 2022 року № 263 «Деякі питання забезпечення функціонування інформаційно-комунікаційних систем, електронних комунікаційних систем, публічних електронних реєстрів в умовах воєнного стану» (із змінами) на період дії воєнного стану міністерства, інші центральні та місцеві органи виконавчої влади, державні та комунальні підприємства, установи, організації, що належать до сфери їх управління, для забезпечення належного функціонування інформаційних, інформаційно-комунікаційних та електронних комунікаційних систем, публічних електронних реєстрів, володільцями (держателями) та/або адміністраторами яких вони є, та захисту інформації, що обробляється в них, а також захисту державних інформаційних ресурсів, можуть зупиняти, обмежувати роботу інформаційних, інформаційно-комунікаційних та електронних комунікаційних систем, а також публічних електронних реєстрів.

Проведено зустріч з платниками податків в Прозорому офісі

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування – Криворізький регіон) повідомляє.

Днями, в приміщенні Прозорому офісі соціальних послуг Тернівської районної у місті Кривому Розі ради проведено зустріч з актуальних питань податкового законодавств.

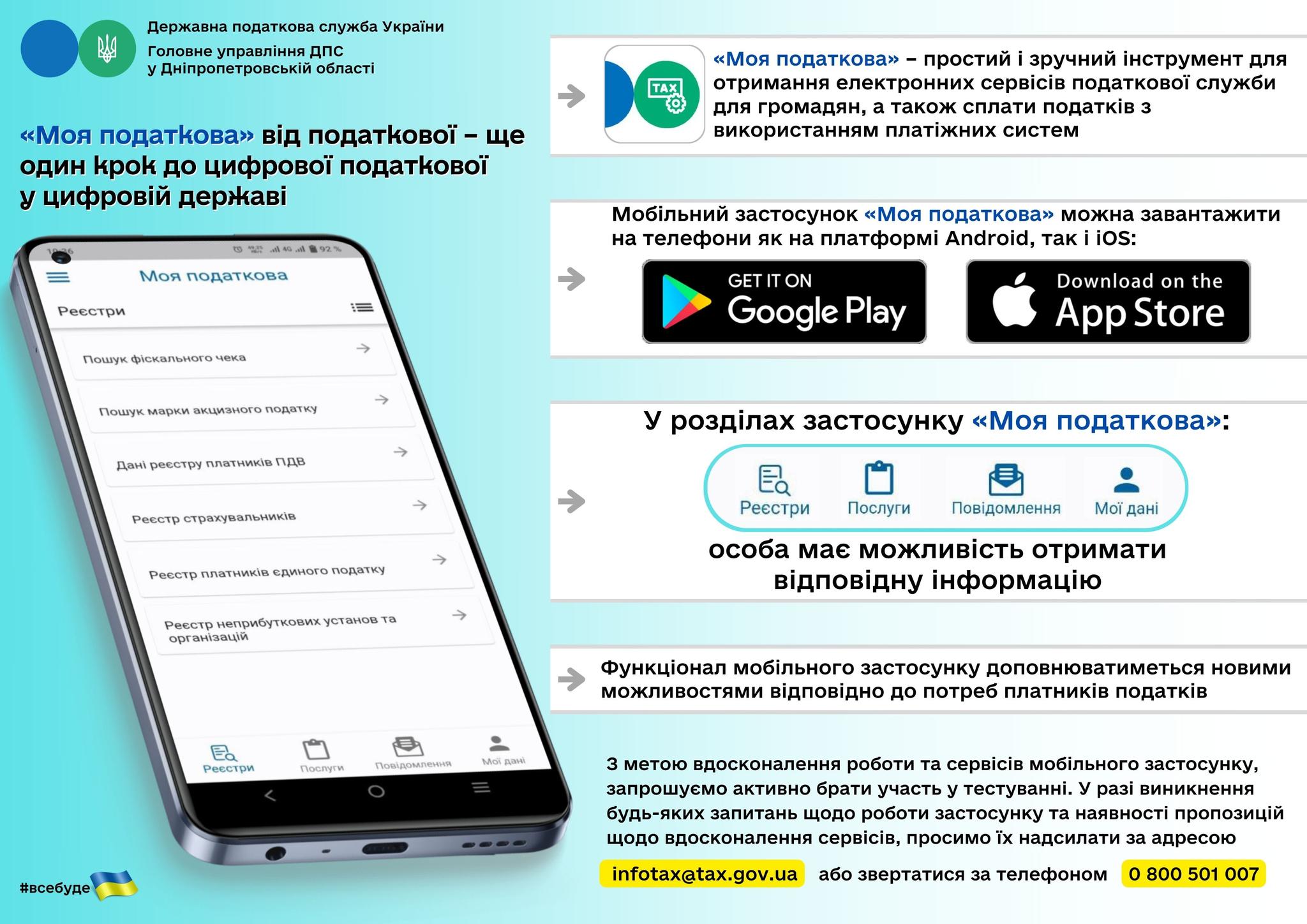

Присутнім розповіли, про порядок реєстрації РРО/ПРРО, Закон України від 23 лютого 2024 року 3603-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо вдосконалення онлайн-комунікації з платниками податків та уточнення окремих положень законодавства», а також про переваги легалізації найманої праці, мобільний застосунок «Моя податкова», податкову знижку та ін.

Звернули увагу платників на важливість своєчасної сплати податків, зборів та платежів до бюджетів та надали відповіді на запитання, які цікавили присутніх. Серед присутніх розповсюджено друкований матеріал інформаційного характеру.

Відповіді на запитання під час сеансу телефонного зв’язку «гаряча лінія»

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування – Криворізький регіон) інформує.

Днями, заступником начальника Криворізької південної ДПІ Головного управління ДПС у Дніпропетровській області Тетяною Степановою проведено сеанс телефонного зв’язку «гаряча лінія» щодо актуальних питань та новацій податкового законодавства.

Від дозвонювачів надходили питання різної тематики, а саме щодо подання декларації про майновий стан та доходи з метою отримання податкової знижки, використання безоплатного програмного РРО від ДПС, порядку отримання електронного цифрового підпису, подання повідомлення до податкової служби при прийняті найманого працівника на роботу, отримання адміністративних послуг, ставок податків та їх сплати та інше.

На всі поставлені питання в ході сеансу «гарячої лінії» були надані роз’яснення в межах чинного законодавства.

Податківці за «круглим столом» з представниками бізнесу

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування – Криворізький регіон) повідомляє.

З метою роз’яснення податкового законодавства та обізнаності платників у Криворізькій південній ДПІ проведено зустріч з платниками податків у форматі «круглого столу». Податківці проінформували платників по актуальній тематиці сьогодення:

Право на податкову знижку та яким чином подати податкову декларацію про майновий стан та доходи;

застосування реєстраторів розрахункових операцій ( далі – РРО)/ програмних РРО та розміри штрафних санкцій за порушення використання РРО/ПРРО;

особливості використання безоплатних програмних реєстраторів розрахункових операцій від ДПС;

дотримання норм законодавства про працю та офіційне оформлення найманих працівників;

отримання електронних послуг через «Електронний кабінет» та мобільний застосунок «Моя податкова» тощо;

Наприкінці заходу учасники отримали друковану продукцію роз’яснювального характеру зазначеної тематики та інформацію щодо офіційних джерел податкової служби.

Під час засідання міської ради обговорили питання погашення податкового боргу

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування – Криворізький регіон) повідомляє.

Днями, у виконкомі Криворізької міської ради проведено засідання робочої групи за участю начальника Криворізького відділу по роботі з податковим боргом Головного управління ДПС у Дніпропетровській області Вікторії Кучерук щодо виконання планових показників бюджету Криворізької міської територіальної громади та скорочення податкового боргу до місцевого бюджету.

На засіданні відбувся конструктивний діалог з суб’єктами господарювання у яких наявний борг перед місцевим бюджетом та розглянуті шляхи та методи погашення заборгованості.

Співпраця податківців та міської ради це ефективний важель для наповнення бюджетів усіх рівнів та виконання функцій держави.

Інформаційна зустріч в Прозорому офісі соціальних послуг Інгулецького району

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування – Криворізький регіон) інформує.

Днями, в приміщенні Прозорого офісу соціальних послуг інгулецької районної у місті Кривому Розі ради проведено інформаційну зустріч з платниками податків щодо актуальної тематики податкового законодавства.

Присутніх проінформували щодо змін в податковому законодавстві, хто має право на податкову знижку та як подати податкову декларацію про майновий стан та доходи, щодо Електронних сервісів податкової служби. Також розповіли про мобільний застосунок «Моя податкова», які послуги можна отримати швидко та зручно, як скористатись «Електронним кабінетом» тощо. Зазначили щодо легалізації найманої праці, застосування та переваги програмних реєстраторів розрахункових операцій.

Наприкінці зустрічі роздали друковану продукцію та закликали користуватись офіційними джерелами інформації податкової служби (офіційною сторінкою Facebook, YouTube каналом та субсайтом Головного управління ДПС у Дніпропетровській області).