З Днем вчителя! Привітання від учнів 7-Б класу

05.10.2025

Податкова інформує: До уваги органів місцевого самоврядування!

Згідно з повноваженнями, наданими органам місцевого самоврядування пунктом 12.3 статті 12 Податкового кодексу України (далі – Кодекс), сільські, селищні, міські ради в межах своїх повноважень приймають рішення про встановлення місцевих податків та зборів та податкових пільг зі сплати місцевих податків і зборів до 15 липня року, що передує бюджетному періоду, в якому планується застосовування встановлюваних місцевих податків та/або зборів, та про внесення змін до таких рішень.

Інформація щодо прийнятих рішень відповідно до вимог підпункту 12.3.3 пункту 12.3 статті 12 Кодексу надається до контролюючих органів щороку не пізніше 25 липня року, що передує бюджетному періоду, в якому планується застосовування встановлених місцевих податків та/або зборів та податкових пільг зі сплати місцевих податків та/або зборів.

Згідно з підпунктом 12.3.3 пункту 12.3 статті 12 Кодексу зведена інформація про розмір та дату встановлення ставок місцевих податків та/або зборів на відповідних територіях, а також про встановлені на відповідних територіях податкові пільги оприлюднюється центральним органом виконавчої влади, що реалізує державну податкову політику (ДПС), не пізніше 25 вересня поточного року на своєму офіційному веб-сайті.

Звертаємо увагу на те, що згідно з пунктом 12.5 статті12 Кодексу платники місцевих податків та зборів при визначенні своїх податкових зобов’язань можуть використовувати зведену інформацію, розміщену на офіційному веб-сайті ДПС. Такі платники звільняються від відповідальності у разі, якщо у зведеній інформації, розміщеній на офіційному веб-сайті, виявлено помилку, що містить розбіжності між даними контролюючих органів та даними офіційно оприлюдненого рішення про встановлення місцевих податків та/або зборів або про внесення змін до таких рішень.

Зазначаємо, що справляння податків і зборів здійснюється відповідно до вимог податкового законодавства. Складовою частиною податкового законодавства є рішення органів місцевого самоврядування з питань місцевих податків та зборів, прийнятих за правилами, встановленими Кодексом, офіційно оприлюднене рішення є нормативно-правовим актом з питань оподаткування місцевими податками та зборами (стаття 3, пункт 12.5 статті 12 Кодексу).

Для визначення податкових зобов’язань з місцевих податків і зборів платники мають застосовувати податкові ставки, визначені рішеннями органів місцевого самоврядування.

Використання платниками зведеної інформації щодо податкових ставок з місцевих податків і зборів, розміщеної на офіційному веб-порталі ДПС, запроваджено для спрощення та зручності платників.

З метою упередження можливості неправильного застосування платниками місцевих податків і зборів податкових ставок звертаємося до органів місцевого самоврядування з проханням здійснити заходи щодо перевірки достовірності даних зведеної інформації, розміщеної на офіційному веб-порталі ДПС, з даними прийнятих рішень.

Про виявлені розбіжності просимо повідомляти контролюючі органи.

Інформація ІІ

Податкова інформує: Терміни сплати податку на нерухоме майно, відмінне від земельної ділянки фізичних осіб

Відповідно до норм п.п.266.10.1 п.266.10 ст.266 ПКУ, податок на нерухоме майно, відмінне від земельної ділянки, сплачується фізичними особами протягом 60 днів з дня вручення (отримання) податкового повідомлення-рішення.

Сплачується податок за місцем розташування об’єкта/об’єктів оподаткування і зараховується до відповідного бюджету згідно з положеннями Бюджетного кодексу України.

Отже, якщо ви отримали податкове повідомлення-рішення про сплату суми податку на нерухоме майно, відмінне від земельної ділянки, вам потрібно сплатити податок протягом 60 днів з дня вручення (отримання) податкового повідомлення-рішення.

Відповідно до норм п.п. 266.7.3 п. 266.7 ст. 266 ПКУ, 266.7.3. платники податку мають право звернутися з письмовою заявою до контролюючого органу за своєю податковою адресою для проведення звірки даних щодо:

об’єктів житлової та/або нежитлової нерухомості, в тому числі їх часток, що перебувають у власності платника податку;

розміру загальної площі об’єктів житлової та/або нежитлової нерухомості, що перебувають у власності платника податку;

права на користування пільгою із сплати податку;

розміру ставки податку;

нарахованої суми податку.

У разі виявлення розбіжностей між даними контролюючих органів та даними, підтвердженими платником податку на підставі оригіналів відповідних документів, зокрема документів на право власності, контролюючий орган за своєю податковою адресою платника податку проводить перерахунок суми податку і надсилає (вручає) йому нове податкове повідомлення-рішення. Попереднє податкове повідомлення-рішення вважається скасованим (відкликаним).

Інформація III

Податкова інформує: Податкова знижка

Відповідно до ст. 166 Податкового кодексу України (далі – ПКУ) платник податку має право на податкову знижку за наслідками звітного податкового року.

Податкова знижка для фізичних осіб, які не є суб’єктами господарювання – це документально підтверджена сума (вартість) витрат платника податку – резидента у зв’язку з придбанням товарів (робіт, послуг) у резидентів – фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді зарплати, у випадках, визначених ПКУ.

Заробітна плата – це основна та додаткова винагорода, інші заохочувальні та компенсаційні кошти, які виплачують платнику податку на підставі відносин трудового найму.

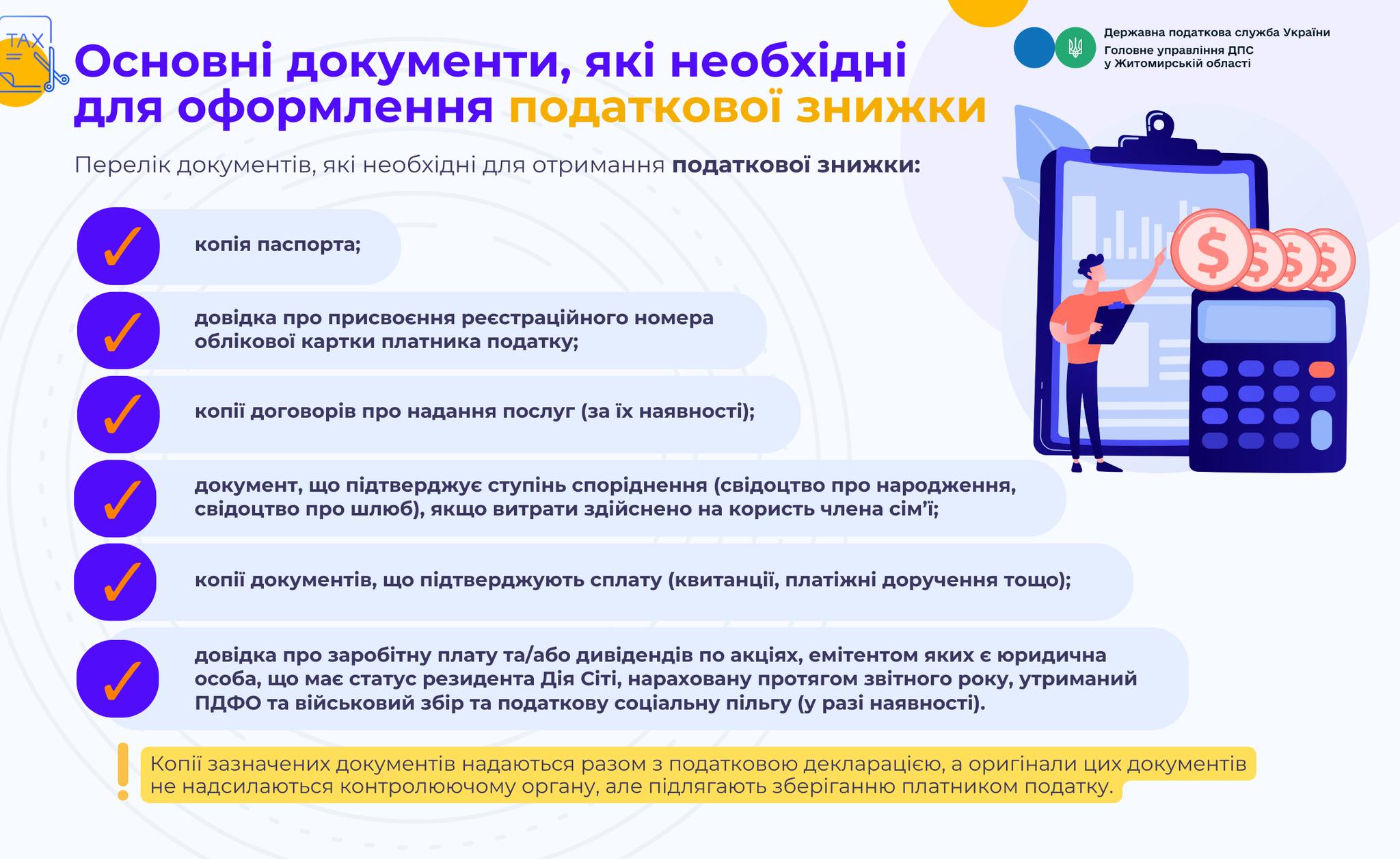

До податкової знижки включаються фактично здійснені протягом звітного податкового року платником податку витрати, підтверджені відповідними платіжними та розрахунковими документами, зокрема квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, що ідентифікують продавця товарів (робіт, послуг) і особу, яка звертається за податковою знижкою (їх покупця (отримувача), а також копіями договорів за їх наявності, в яких обов’язково повинно бути відображено вартість таких товарів (робіт, послуг) і строк оплати за такі товари (роботи, послуги). Це визначено пп. 166.2.1 ПКУ.

Важливо! Копії зазначених документів (крім електронних розрахункових документів) надаються разом з податковою декларацією, а оригінали цих документів не надсилаються ДПС, але підлягають зберіганню платником податку протягом строку давності, встановленого ПКУ.

Обмеження щодо права на податкову знижку

Якщо платник податку до кінця податкового року, наступного за звітним, не скористався правом на нарахування податкової знижки за наслідками звітного податкового року, таке право на наступні податкові роки не переноситься (пп. 166.4.3 ПКУ).

Підстави для нарахування податкової знижки із зазначенням конкретних сум відображаються платником податку у річній податковій декларації, яка подається до 31 грудня (включно), наступного за звітним, податкового року.

Інформація IV

Податкова інформує: Наближається термін сплати громадянами податкових зобов’язань, із задекларованих доходів за 2023 рік

Головне управління ДПС у Житомирській області інформує, що щороку проходить кампанія декларування доходів, під час якої до 1 травня громадяни декларують минулорічні доходи, з яких не були сплачені податки.

Зокрема підлягають декларуванню – доходи у вигляді спадщини, подарунків, отримані не від членів сім’ї першого чи другого ступеня споріднення, від операцій з продажу чи обміну рухомого майна, від продажу цінних паперів чи списаного банківського кредиту, іноземні доходи чи нецільова благодійна допомога, доходи від здавання в оренду майна іншій фізичній особі та інші доходи, визначені Податковим кодексом України.

Звертаємо увагу на наближення терміну сплати, зазначених в податкових деклараціях про майновий стан і доходи сум ПДФО та військового збору, адже сплатити їх потрібно до 1 серпня 2024 року.

Платник податку – фізична особа, сплачує за кодами бюджетної класифікації:

– «11010500» – «податок на доходи фізичних осіб, що сплачується фізичними особами за результатами річного декларування»;

– «11011001» – «військовий збір, що сплачується за результатами декларування».

За несплату узгодженої суми грошового зобов’язання з податку на доходи фізичних осіб та військового збору за наслідками поданої річної декларації про майновий стан і доходи у строк до 1 серпня року, що настає за звітним, платник податків притягується до відповідальності у вигляді штрафу у таких розмірах:

– у розмірі 5 відсотків погашеної суми податкового боргу при затримці до 30 календарних днів включно, наступних за останнім днем строку сплати суми грошового зобов’язання;

– у розмірі 10 відсотків погашеної суми податкового боргу при затримці більше 30 календарних днів, наступних за останнім днем строку сплати суми грошового зобов’язання.

Крім того, після спливу 90 календарних днів, наступних за останнім днем граничного строку сплати податкового зобов’язання, нараховується пеня.

Громадяни, які не подали декларації про майновий стан і доходи у визначений час, можуть зробити це тепер. Однак, їм доведеться сплатити штраф за несвоєчасне подання декларації в розмірі 340 грн.

Для сплати задекларованих сум громадяни можуть скористатися сервісами ДПС «Електронний кабінет платника» або мобільним застосунком «Моя податкова».